Taxation

Dépliant budget et taxes municipales 2023 (Voir à partir de la page 4)

Site web – Rôles d’évaluation foncière 2023-2024-2025

| Paiement des taxes municipales 2024 | |

| Premier versement | 5 février 2024 |

| Deuxième versement | 27 mai 2024 |

Services en ligne de taxation, de facturation et de perception pour les propriétaires

Accès aux services en ligne

ACCÉDER À MON COMPTE

Services offerts

Avec votre inscription, profitez des services suivants:

- Accès aux différents documents en version électronique

- Consultation de vos états de compte et interrogation de solde

- Rappel, via courriel, de l’échéance du deuxième versement

- Modification de vos données d’accès

- Modification de vos sélections de propriétés pour vous abonner ou vous désabonner aux services de documents électroniques

Enregistrement au service de documents électroniques

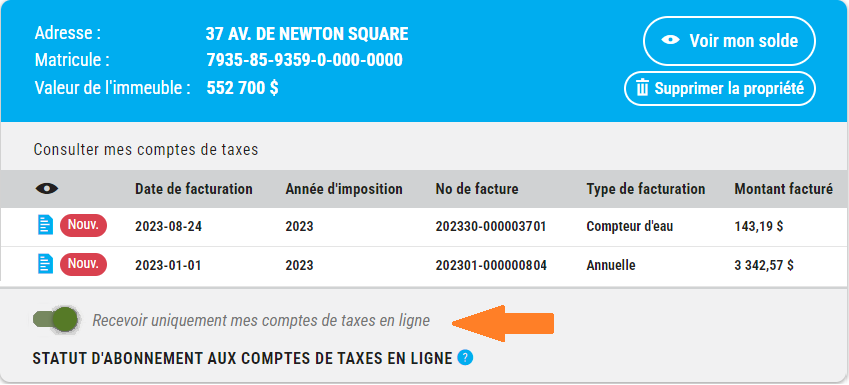

Vous pouvez également adhérer au service de documents électroniques pour recevoir un courriel dès qu’un nouveau document est déposé dans votre dossier. En vous inscrivant à ce service, vous ne recevrez plus de facture papier. Pour ce faire, vous devez obligatoirement confirmer « Recevoir uniquement mes comptes de taxes en ligne » tel qu’indiqué ci-dessous.

L’inscription se fait directement sur la plateforme Voilà!

Pour vous inscrire aux services en ligne :

| Ayez en main l’un des documents de référence suivants : compte de taxes annuelles ou droits de mutation. | |

| PROPRIÉTAIRES ACTUELS | NOUVEAUX PROPRIÉTAIRES |

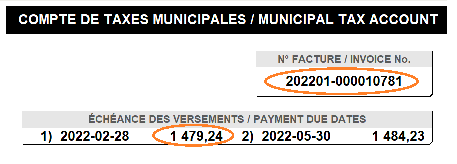

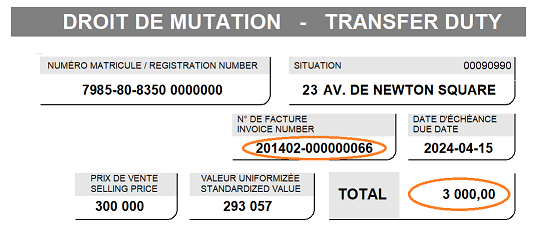

| Pour procéder, vous aurez besoin du numéro de facture du dernier compte de taxes municipales émis et du montant du premier versement | Pour procéder, vous aurez besoin du numéro de facture du droit de mutation (si vous venez de prendre possession d’une propriété) et du montant de la facture. |

|

|

Remplissez le formulaire :

Pour plus de renseignements, communiquez avec l’équipe de la taxation au 514 630-1300, au poste 1829.

Accès au rôle de taxation pour les citoyens

Pour visualiser le rôle de taxation ou les factures foncières d’une adresse, cliquez ici.

Notaire et accès comptes commerciaux

Avis aux notaires

- Vous devez informer le(s) nouveau(x) propriétaire(s) de la date des versements à venir et montants à payer.

- Vous devez procéder à l’ajustement de la consommation d’eau utilisée par le vendeur au même titre que la répartition des taxes et ce, peu importe la propriété. Veuillez utiliser le formulaire de Demande d’ajustement de compteur d’eau.

Accès commercial et professionnel – Services en ligne

Services offerts

- Visualiser le rôle de taxation et les factures foncières d’une adresse

- Visualiser l’état de compte d’une immeuble (Relevé de taxes)

Pour un accès professionnel, le coût d’une consultation est de 50 $ (plus taxes). Veuillez noter que les consultations subséquentes pour une même propriété sont sans frais jusqu’à 30 jours suivant la première consultation.

Taux en vigueur

Taux d’imposition 2024 par tranche de 100 $ d’évaluation

| Terrain vague | 1,2522 $ |

| Immeuble résidentiel | 0,6261 $ |

| Immeuble résidentiel de six logements et plus | 0,6261 $ |

| Immeuble commercial (1ère tranche de 1M$) | 3,0651 $ |

| Immeuble commercial (Tranche excédant 1M$) | 3,4605 $ |

| Immeuble industriel | 2,6270 $ |

Taxe d’eau

| Par mètre cube | 1,2210 $ |

| Immeubles résidentiels | Facturation une fois par année |

| Immeubles non résidentiels et industriels | Facturation deux fois par année |

Loyer du compteur d’eau – Tarifs annuels

Selon la dimension du compteur (en pouces)

| ½ po ou ⅝ po ou ¾ po | 12 $ |

| 1 po ou 1¼ po | 37 $ |

| 1½ po | 81 $ |

| 2 po | 160 $ |

| 3 po | 210 $ |

| 4 po | 410 $ |

| 6 po et plus | 655 $ |

Comment acquitter ses différents comptes de taxes ?

Plusieurs moyens vous sont offerts afin d’acquitter votre compte de taxes municipal, de droit de mutation ou de taxe d’eau.

- par l’entremise d’une institution financière : en personne, par téléphone, par Internet ou au guichet automatisé (prévoyez deux jours ouvrables pour le traitement de la transaction par l’institution financière). Le même « Numéro de référence pour paiement électronique » doit être utilisé pour le paiement des taxes municipales, d’un droit de mutation ou d’une facture de taxe d’eau.

Principales institutions financières qui acceptent le paiement en ligne :

Banque CIBC

Banque Laurentienne du Canada

Banque Nationale du Canada

Banque Royale du Canada

Banque TD Canada Trust

Caisses populaires Desjardins

- en adhérant au mode de paiements préautorisés offert par la Ville (pour le paiement du compte de taxes municipal uniquement)

- par chèque ou mandat-poste payable à l’ordre de la Ville de Pointe-Claire (prévoyez un délai de livraison de trois jours ouvrables).

- en personne, au comptoir de la taxation de l’hôtel de ville: par débit Interac, par chèque (prévoyez un délai de trois jours ouvrables avant la date d’échéance) ou argent comptant.

Paiements préautorisés (PPA)

Il vous est possible de vous inscrire aux paiements préautorisés.

Il s’agit d’un moyen simple et efficace de respecter les échéances et d’éviter les frais de retard.

Lorsque vous adhérez au plan de paiements préautorisés, chaque versement est prélevé directement dans votre compte bancaire. Si vous demeurez propriétaire et que vos coordonnées bancaires ne changent pas, aucun renouvellement n’est requis. Vous devez cependant informer la Ville de tout changement, y compris la vente de votre propriété.

Deux plans de paiements préautorisés sont offerts :

- versements à échéance (selon votre compte de taxes)

- versements mensuels* (12 versements – si votre compte de taxes est de plus de 300 $)

*Les versements mensuels vous permettent de répartir vos paiements sur 12 mois soit de février à janvier de l’année suivante. Des frais d’intérêts et de pénalité sont toutefois calculés sur les soldes dus des deux dates d’échéance légales.

La première année, le personnel du comptoir de taxes de l’hôtel de ville vous précisera le montant de la mensualité, comprenant les frais d’intérêts et de pénalité. Par la suite, le montant de votre mensualité sera indiqué sur votre compte de taxes.

Procédure

Pour adhérer à l’un ou l’autre des plans de paiements préautorisés :

- téléchargez le formulaire de demande d’adhésion ou récupérez-le au comptoir des taxes de l’hôtel de ville, au 451, boulevard Saint-Jean

- complétez les champs requis

- présentez votre formulaire complété à l’hôtel de ville, accompagné d’un spécimen de chèque, dix jours ouvrables avant l’échéance ou la date de prélèvement du paiement

Comment annuler l’adhésion?

Téléchargez le formulaire requis ou récupérez-le au comptoir des taxes de l’hôtel de ville, au 451, boulevard Saint-Jean. Transmettez-le ensuite à l’adresse suivante :

Comptoir des taxes

451, boulevard Saint-Jean

Pointe-Claire (Québec) H9R 3J3

Votre demande sera traitée dans les dix jours ouvrables suivant la réception du formulaire.

Comment modifier l’adhésion ?

- remplissez le formulaire de demande d’adhésion

- cochez la case modification

- transmettez votre formulaire complété, accompagné d’un spécimen de chèque, à l’adresse suivante :

Comptoir des taxes

451, boulevard Saint-Jean

Pointe-Claire (Québec) H9R 3J3

Votre demande sera traitée dans les dix jours ouvrables suivant la réception du formulaire.

Droits de mutation (Taxe de bienvenue)

Un droit de mutation immobilière est une somme d’argent exigible sur le transfert d’un immeuble. C’est l’acheteur de l’immeuble qui est tenu au paiement des droits de mutation. S’il y a plusieurs acheteurs, ils sont solidairement tenus au paiement de ces droits. Toutes les municipalités doivent percevoir un droit de mutation sur le transfert de tout immeuble situé sur son territoire. (Loi concernant les droits sur les mutations immobilières, RLRQ, c. D-15.1)

Les droits sur les mutations immobilières sont imposés lors de l’acquisition d’un immeuble; ils sont payables en un seul versement.

Lors d’un transfert de propriété, la Ville de Pointe-claire ne réémet pas automatiquement de comptes de taxes foncières. Il est de la responsabilité du nouveau propriétaire de s’assurer que les taxes municipales dues sont acquittées.

- Base d’imposition

- Facteur comparatif

- Calcul du droit sur les mutations immobilières

- Nouveau ! Modifications législatives

- Exonération

- Droit supplétif

Base d’imposition

La base d’imposition correspond au montant le plus élevé parmi les trois montants suivants :

- Le montant réellement payé pour le transfert de l’immeuble (n’incluant pas la TPS et la TVQ)

- Le montant de la contrepartie stipulé pour le transfert de l’immeuble (généralement, il s’agit du montant inscrit dans l’acte de vente)

- Le montant de la valeur marchande au moment du transfert de l’immeuble (valeur inscrite au rôle d’évaluation multipliée par le facteur comparatif de l’exercice correspondant à la date de transfert)

Sont notamment considérés comme une contrepartie, l’un ou l’autre des éléments suivants :

- la valeur de tout bien fourni à l’occasion du transfert

- le prix indiqué dans le contrat

- les privilèges, les hypothèques et les autres charges gravant l’immeuble

Facteur comparatif

Si l’imposition s’effectue sur la base de la valeur marchande au moment du transfert, il faut multiplier la valeur inscrite au rôle d’évaluation par le facteur comparatif de l’exercice correspondant à la date du transfert.

Les facteurs comparatifs de la Ville de Pointe-Claire pour les exercices suivants sont :

| Exercice | Facteur comparatif |

| 2022 | 1,18 |

| 2023 | 1,00 |

| 2024 | 1,10 |

Calcul du droit sur les mutations immobilières pour 2024

Le calcul du droit est effectué conformément aux paramètres suivants :

| Tranche de la base d’imposition | Taux |

| Qui n’excède pas 58 900 $ | 0,5 % |

| Qui excède 58 900 $ sans excéder 294 600 $ | 1 % |

| Qui excède 294 600 $ sans excéder 500 000 $ | 1,5 % |

| Qui excède 500 000 $ sans excéder 1 000 000 $ | 2 % |

| Qui excède 1 000 000 $ | 2,5 % |

Voici un exemple de calcul avec une base d’imposition de 726 000 $:

| On multiplie 58 900 $ par 0,5 % | = | 294.50 $ |

| On multiplie ensuite 235 700,00 $ par 1 % | = | 2357 $ |

| On multiplie ensuite 205 400 $ par 1,5 % | = | 3081 $ |

| Puis, on multiple 226 000 $ par 2 % | = | 4520 $ |

| Donc, pour une base d’imposition de 726 000 $, le total du droit sera de |

: | 10252,5 $ |

Modifications de la Loi concernant les droits sur les mutations immobilières

Le 18 mars 2016, au lendemain du discours sur le budget 2016-2017 du ministre des Finances provincial, sont entrées en vigueur différentes modifications législatives relatives à la Loi concernant les droits sur les mutations immobilières qui traitent notamment des aspects suivants:

- exonération relative aux transferts d’immeuble entre ex-conjoints de fait;

- exonération relative aux transferts entre personnes morales étroitement liées;

- exonération relative aux transferts entre personne physique et personne morale;

- mise en place d’un mécanisme de divulgation des transferts d’actions;

- mise en place d’un mécanisme de divulgation des transferts d’immeuble qui ne sont pas inscrits au bureau de la publicité des droits;

- exonération relative aux transferts impliquant des organisations internationales.

Pour plus de détails concernant ces modifications, nous vous invitons à prendre connaissance du Budget 2016-2017 en visitant le site : budget.finances.gouv.qc.ca .

Les contribuables qui ont l’obligation d’effectuer une divulgation de transfert d’actions ou de transfert d’immeuble peuvent communiquer avec nous à l’adresse suivante : taxes@pointe-claire.ca .

Formulaires de divulgation :

Exonération

Un acquéreur peut être exonéré du paiement du droit de mutation dans les cas prévus par la Loi concernant les droits sur les mutations immobilières, RLRQ, c. D-15.1. Le notaire doit inscrire une mention dans l’acte de vente (ou acte de transfert), afin que l’acquéreur bénéficie de l’exonération du droit de mutation selon les cas prévus à la loi.

Principales situations justifiant une exonération :

- Transfert en ligne directe, ascendante ou descendante; (vente du père au fils; de la grand-mère à sa petite fille);

- Lorsque le cédant est une personne physique et le cessionnaire est une personne morale dont au moins 90% des actions, émises et ayant plein droit de vote, sont la propriété de ce cédant;

- Transfert entre conjoints, qu’ils soient mariés ou conjoints de fait (tels que définis dans la Loi concernant les droits sur les mutations immobilières). Les conjoints de même sexe sont inclus dans cette disposition de la loi.

À noter que depuis le 18 mars 2016, pour bénéficier de l’exonération, les conjoints de fait qui se séparent en raison de l’échec de leur union, disposent de 12 mois après leur séparation pour effectuer le transfert. Passé ce délai, le transfert ne sera pas exonéré. Les conjoints mariés disposent, quant à eux, de 31 jours après la date du jugement de divorce pour effectuer le transfert si le jugement de divorce n’attribue pas à l’un ou l’autre des époux la propriété de l’immeuble.

Plusieurs autres situations d’exonération sont prévues par la Loi.

Droit supplétif

Le droit supplétif est une forme de compensation des droits de mutation facturés aux acquéreurs dont la transaction est exonérée.

La Loi concernant les droits sur les mutations immobilières – RLRQ, c. D-15.1) fixe le montant des droits supplétifs en fonction des valeurs transférées :

| Valeur de la propriété | Montant à payer |

| Immeuble de moins de 5 000 $ | Aucun droit |

| Immeuble de 5 000 $ à moins de 40 000 $ | Droit supplétif équivalent au droit de mutation (0,5 %) |

| Immeuble de 40 000 $ et plus | 200 $ |

Rôle d’évaluation foncière

Le rôle d’évaluation foncière sera en vigueur pour les années 2023 à 2025 inclusivement. La valeur des immeubles demeurera la même pour cette période, à moins que votre propriété subisse des changements structurels importants.

Le rôle d’évaluation foncière relève de la Direction de l’évaluation foncière de la Ville de Montréal. La valeur de votre immeuble équivaut au prix de vente le plus probable sur un marché libre et ouvert à la concurrence.

Il est possible de consulter plus en détail le rôle d’évaluation de votre propriété en accédant au site de la Direction de l’évaluation foncière de la Ville de Montréal ou en vous présentant à l’un des bureaux régionaux de la Direction de l’évaluation foncière :

- 1868, boulevard des Sources, bureau 500

Pointe-Claire (Québec) H9R 5R2 - 255, boulevard Crémazie Est, bureau 600

Montréal (Québec) H2M 1M2

Téléchargements

Procédure – Demande de révision du rôle d’évaluation foncière

Formulaire – Demande de révision du rôle d’évaluation foncière

Vente d'immeubles pour taxes impayées

Renseignements

514 630-1300, poste 1829, taxes@pointe-claire.ca